PAS DE JUSTICE SOCIALE SANS JUSTICE FISCALE (Juin 2022)

Monique Van Dieren, Contrastes juin 2022, p 32 à 33

Sans impôt, sans contribution de TOUS à la vie en société, pas de services publics performants, pas de justice équitable, pas d’école pour tous, pas d’argent pour lutter contre la pauvreté ou financer la transition énergétique. Depuis plus de 20 ans, un réseau d’associations se mobilise pour que la fiscalité soit au service de la justice sociale, pas au service de la fraude et de l’évasion fiscales. Les Equipes Populaires prennent une part active dans ce combat.

Sans impôt, sans contribution de TOUS à la vie en société, pas de services publics performants, pas de justice équitable, pas d’école pour tous, pas d’argent pour lutter contre la pauvreté ou financer la transition énergétique. Depuis plus de 20 ans, un réseau d’associations se mobilise pour que la fiscalité soit au service de la justice sociale, pas au service de la fraude et de l’évasion fiscales. Les Equipes Populaires prennent une part active dans ce combat.

Fin de la guerre 40–45. La sécurité sociale est créée, l’économie de type keynésienne et l’Etat-Providence assurent une relative équité dans la redistribution des revenus et des richesses. En Belgique, cette période des Trente Glorieuses (années 50 à 80) a permis à la fiscalité de jouer un rôle central dans la redistribution des revenus et la réduction des inégalités sociales : taxation très importante des tranches de revenus supérieures (plus de 60% dans les années 60), globalisation des revenus du travail, du capital et de l’immobilier, etc. A cette période, les associations qui œuvraient pour plus de justice sociale se sont donc assez peu intéressées à la fiscalité.

C’était sans compter sur l’arrivée d’un néolibéralisme agressif début des années 80 qui a notamment vu des chefs d’Etat tels que Reagan aux USA ou Thatcher au Royaume-Uni accéder au pouvoir, avec pour conséquence une dérégulation totale des marchés financiers, dans l’intérêt des actionnaires des grosses entreprises multinationales en plein essor. Dans les années 80– 90, la spéculation financière bat son plein, mettant en difficulté, voire en faillite les Etats les plus faibles, notamment en Amérique du Sud et en Asie (l’Argentine est déclarée Etat en faillite en 1988). Ceux-ci ont été mis sous tutelle du FMI1 qui exigeait des conditions drastiques de remboursement, avec des conséquences dramatiques pour les populations locales.

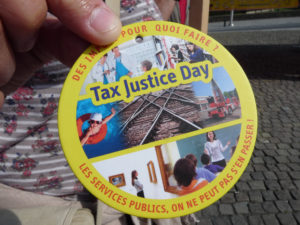

Le RJF dans la rue

Chaque année, le RJF organise le Tax Justice Day, la journée de la Justice fiscale, une journée de sensibilisation de l’opinion publique à la nécessité de rééquilibrer la justice en faveur des bas et moyens revenus. A Bruxelles et dans d’autres villes, des actions de rue sont organisées et les gares sont inondées de dépliants d’information, des vidéos sont réalisées pour les réseaux sociaux, etc.

Les mouvements sociaux prennent progressivement conscience de l’impact de cette dérégulation financière sur les populations du Sud mais aussi sur les systèmes de protection sociale et sur le financement des services collectifs au Nord. Dans ce contexte, en 1998, un collectif d’associations voit le jour : le Réseau d’action contre la spéculation financière. Dès sa création, les Equipes Populaires sont de la partie2.

Le réseau fixe ses premiers objectifs. Sur le plan international, instaurer une taxe sur les transactions financières (appelée à l’époque Taxe Tobin) pour freiner la spéculation et permettre de financer le développement des pays du Sud3. Au niveau belge, le réseau reprend à son compte la plupart des revendications formulées deux années auparavant par l’Appel « des 600 »4 pour un rééquilibrage de la fiscalité en faveur des revenus du travail, notamment par un impôt exceptionnel sur le capital et la lutte contre la fraude fiscale5. En 2005, la plateforme change de nom. Elle devient le Réseau pour la Justice fiscale6.

Le RJF, une force de frappe incontestable

Comme tout mouvement social, le Réseau Justice fiscale (RJF) se mobilise simultanément sur deux fronts : la sensibilisation du public à l’importance d’une fiscalité juste (« Pas de justice sociale sans justice fiscale ») et la formulation de revendications à l’intention des mandataires politiques.

Du côté de la sensibilisation du public, les membres du réseau redoublent d’imagination et de pugnacité pour rendre à la fiscalité ses lettres de noblesse. D’un sujet tabou, voire répulsif, le RJF convainc progressivement l’opinion publique qu’une fiscalité juste est dans l’intérêt du plus grand nombre, en particulier celui des travailleurs. Aux côtés d’autres associations (éducation permanente, syndicats, ONG), les Equipes Populaires s’impliquent fortement dans l’organisation d’actions publiques (notamment les Tax Justice Day – Voir encadré), l’organisation de journées de formation, la rédaction d’articles dans la presse, la confection de supports pédagogiques, la distribution de tracts dans les gares belges, etc. Au fil des années, ces campagnes de sensibilisation portent leurs fruits. Actuellement, l’idée d’un impôt sur la fortune est partagée par plus de 70% de l’opinion publique7.

Des revendications de plus en plus écoutées

L’autre cheval de bataille du RJF, c’est précisément la formulation de revendications aux mandataires politiques pour réformer en profondeur la fiscalité. Ce « lobbying politique » se traduit par des contacts réguliers avec les parlementaires et avec les cabinets ministériels (finances et économie), par des auditions au Parlement, ou encore en réagissant à des propositions de loi. Le RJF publie également des mémorandums8 dans le cadre des élections fédérales et européennes de mai 2019 et a consulté tous les partis pour faire connaître ses propositions.

Les revendications principales du RJF1

BELGIQUE

En matière d’impôt sur les personnes physiques (IPP) : rééquilibrer la taxation sur les revenus du travail et ceux du capital et de l’immobilier en instaurant un impôt sur la fortune, en globalisant des revenus, en rétablissant une plus grande progressivité de l’impôt, en levant le secret bancaire, en luttant contre la fraude fiscale… En matière d’impôt des sociétés (ISOC) : une contribution à l’impôt plus équilibrée entre les petites et les grosses sociétés, réduire drastiquement les possibilités de déductions fiscales offertes aux grosses sociétés, contrôler l’évasion fiscale.

INTERNATIONAL

Transparence dans les flux financiers internationaux, taxation des multinationales et déclaration de leurs bénéfices dans les pays où elles ont leur activité, lutte contre les paradis fiscaux.

1. Voir à ce sujet le dossier Justice fiscale : La grande imposture, qui reprend et argumente les principales revendications du RJF. Contrastes

n°196, janvier-février 2020.

Depuis 2 ans, le RJF multiplie les contacts avec les partis progressistes et les cabinets ministériels de la majorité fédérale pour argumenter ses propositions. Cependant, force est de constater qu’il est bien difficile d’obtenir des avancées avec la présence des partis libéraux (en particulier le MR) qui ont tendance à bloquer toute avancée vers une fiscalité plus juste. Le contexte économique et social devrait pourtant inciter le gouvernement à prendre des mesures fortes et rapides.

Le gouvernement prépare actuellement un projet de réforme en profondeur de la fiscalité. Voilà qui va sans nul doute mettre le RJF en ébullition dans les prochains mois et années… nos mandataires politiques n’ont qu’à bien se tenir !

Notes de bas de page

1. Le Fonds Monétaire International est une organisation internationale qui a pour fonction d’assurer la stabilité du système monétaire international et la gestion des crises monétaires et financières. Pour cela, il fournit des crédits sous conditions aux pays qui connaissent des difficultés financières.

2. Les autres associations membres en 1998 : Entraide et Fraternité (initiateurs), Justice et Paix, le CJC, l’ACI et le Collectif solidarité contre l’exclusion.

3. Soutenue par de nombreuses ONG, ce projet de taxe est toujours à l’agenda politique au niveau européen. Certains pays la soutiennent encore, mais les projets successifs de révision de la proposition la vident progressivement de sa substance.

4. L’Appel des 600 est signé en 1996 par 600 personnes du monde associatif et syndical. Elles s’inquiètent du montant énorme de la dette publique (déjà !) et des inégalités de revenus, et réclament plus de justice fiscale en Belgique : cadastre des fortunes et levée du secret bancaire, lutte contre la fraude fiscale, impôt exceptionnel sur les 10% les plus riches. José Vermandere, à l’époque président des Equipes Populaires, en est un des initiateurs.

5. Document de travail « Projet de plateforme sur le marché des capitaux », 15/12/1997, archives EP, farde 4267, Carhop.

6. Parmi les personnes et associations actives au sein du RJF et de son

équivalent néerlandophone, le FAN : Des membres de l’administration

fiscale (impliqués dans une association ou un syndicat ; les syndicats (CSC,

FGTB, UNSP) ; des mouvements associatifs (EP, MOC, ATTAC, PAC…) ;

des ONG (CNCD principalement).

7. Selon des enquêtes réalisées en 2020 et 2021 par le CNCD.

8. Mémorandum du RJF et du FAN en vue des élections fédérales et européennes de 2019. http://www.hetgrotegeld.be/